美国2024/25年预计产量降低90万美担(约4.1万吨)至2.2亿美担(约1001.5万吨)

本月对2024/25年稻米供应使用情况做出数个修改。首先,2023/24年的稻米出口强劲,结转量下调150万美担(约6.8万吨)至3830万美担(约173.7万吨),减少的品种全部为中、短粒米。

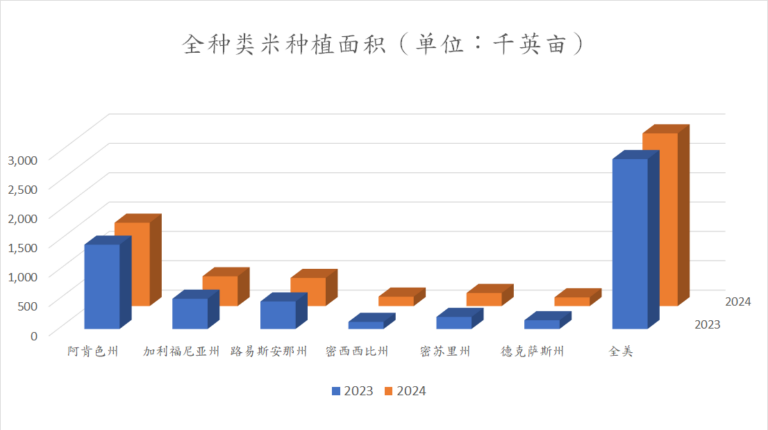

其次,根据美国农业部8月12日发布的种植面积、收获面积和产量数据报告,美国2024/25年预计产量降低90万美担(约4.1万吨)至2.2亿美担(约1001.5万吨)。本月的家庭消费与副产品用量以及出口量都没有修改。上述修改导致供应量下降,2024/25年的期末库存量因此减少240万美担(约10.9万吨)至4360万美担(约197.8万吨),但比去年依旧增加14%。

本月对2023/24年的稻米供应方面没有做出修改;该年度的消费量方面,总出口量提升150万美担(约6.8万吨)至9750万美担(约442.3万吨),全部为中、短粒米。期末库存量应然下降150万美担(约6.8万吨)至3830万美担(约173.7万吨),然而依旧同比上升26%。尽管美国南部地区的中、短粒米地头价下跌50美分,但2024/25年的全品种稻米平均地头价预计依旧为15.60美元/美担(约2.47元/公斤)。无独有偶,2023/24年度的美国南部中、短粒米地头价减少10美分,但该年度全米种平均地头价为17.70美元/美担(约2.80元/公斤)。

2024/25年全球稻米市场方面,总产量下调46.4万吨至5.3亿吨,但依旧为历史最高纪录。越南、美国和乌克兰的预计产量下降,但是俄罗斯和哈萨克斯坦的预计产量增加。该年度全球家庭消费与副产品加工量预计达破纪录的5.3亿吨,较上一份报告相比小幅度下降。全球期末库存量下调65.4万吨至1.8亿吨,缅甸、菲律宾、泰国、美国和越南的库存量下降,但巴西、柬埔寨、加纳、马来西亚、墨西哥和俄罗斯的库存量预计上升。

日历年2025年的全球稻米贸易量预计达5410万吨(以碾米计),较上一份报告相比减少16万吨,同比减少110万吨。巴西与越南为本次预计贸易量减少的主要对象。2025年进口方面,巴西、尼泊尔、菲律宾、俄罗斯和坦桑尼亚的进口下降盖过了阿富汗、科特迪瓦

加纳、哈萨克斯坦、墨西哥及莫桑比克的增加量。2024年全球稻米贸易量预计为5520万吨,比上个月的预测多11.2万吨,主要受泰国和美国出口量增加的影响。

上个月,泰国大部分级别常规碾米报价(非香米或蒸谷米)环比下降1-2%。越南破碎度5%的碾米,无论是年初早些时候收割完成的冬春季稻还是目前正在收割的夏秋季稻,报价环比都小幅上涨。南美洲处阿根廷外的出口商报价都有所提升。美国长粒碾米与中粒碾米的贸易报价环比持平,美国南部地区长粒糙米的价格以及加利福尼亚州中、短粒糙米的价格环比持续下跌。

以上内容节录自“美国稻米展望报告”2024年8月14日版

注解:以美担(cwt)做单位,1美担=100磅(lb)=45.36公斤(kg)=0.04536吨(mt);

1吨(mt)=22.046美担(cwt);1英亩(acre)=0.4046公顷(hectare)